사망보험금 55세부터 연금처럼 당겨받기|연금 전환 조건과 혜택 총정리

정부가 사망보험금 유동화 적용 나이를 기존 65세에서 55세로 낮추면서, 퇴직 후 소득 공백기에 생활비를 보완할 수 있는 길이 열렸습니다. 이번 변화는 많은 직장인·보험 가입자들에게 중요한 재테크 전략이 될 수 있습니다.

🔎 사망보험금 유동화란?

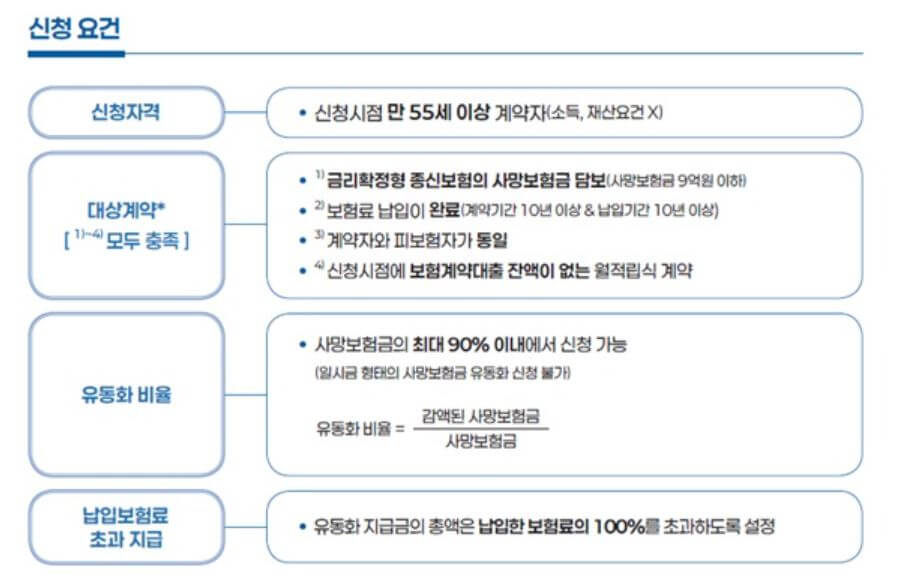

기존에는 사망 후 유족에게만 지급되던 보험금을, 본인이 55세 이후부터 연금처럼 당겨 받을 수 있는 제도입니다. 퇴직과 국민연금 개시(65세) 사이 소득 공백기를 메우는 데 활용할 수 있습니다.

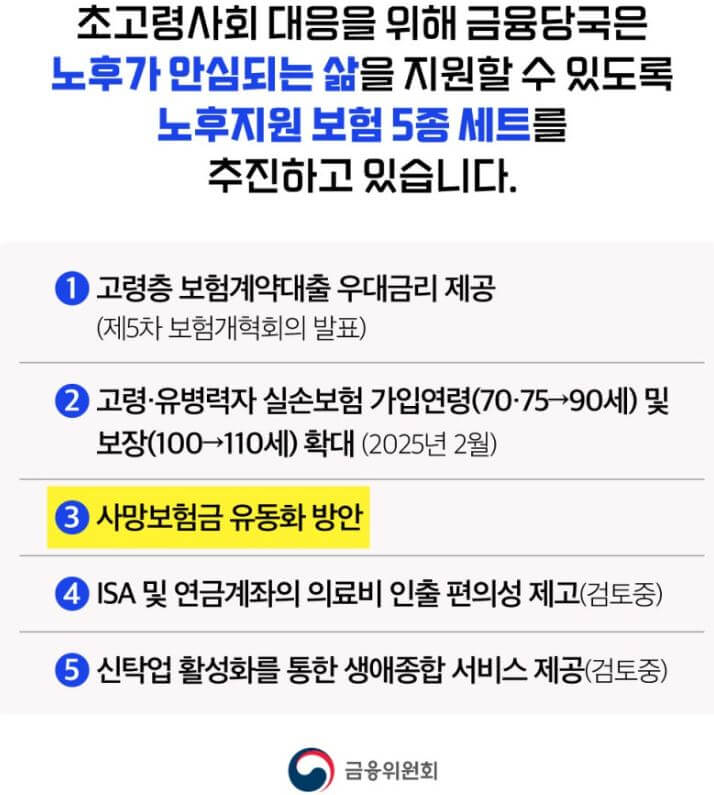

📌 주요 변경 사항

- 유동화 가능 연령: 65세 → 55세로 10년 앞당김

- 2025년 10월부터 5개 생명보험사 우선 출시 → 연말까지 전 보험사 확대

- 대상: 보험료 완납, 계약자·피보험자 동일, 보험계약대출 無

💰 사망보험금 유동화 방법

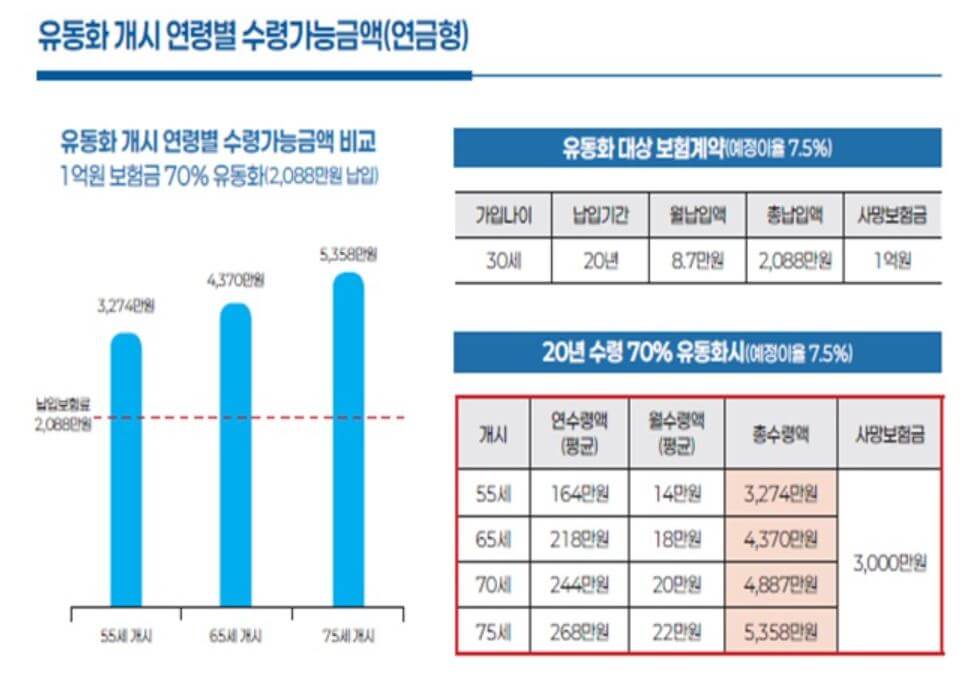

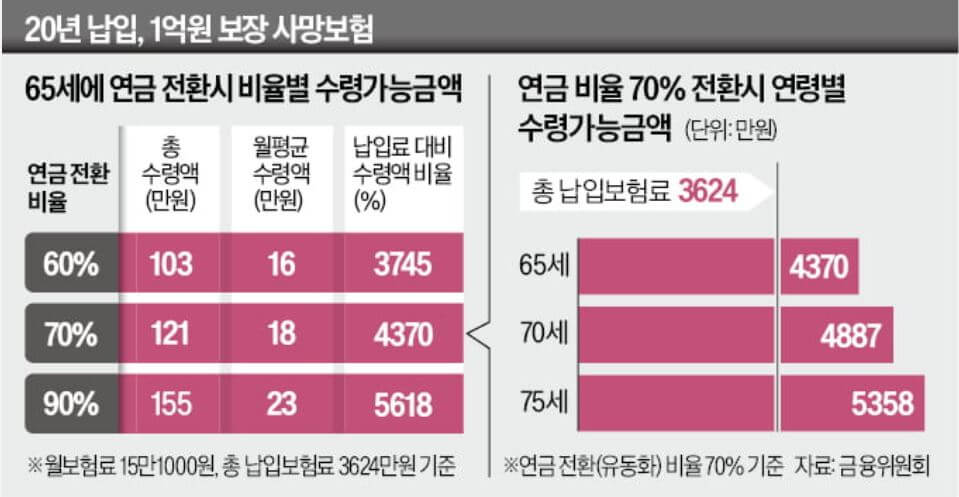

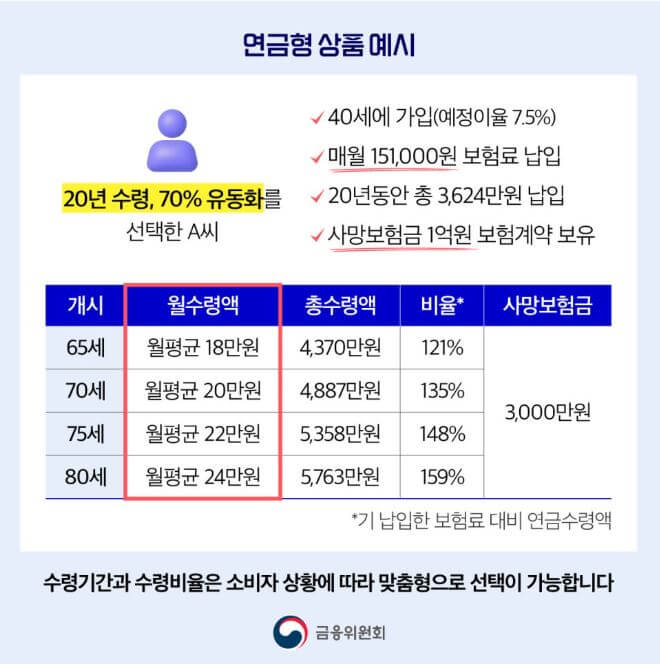

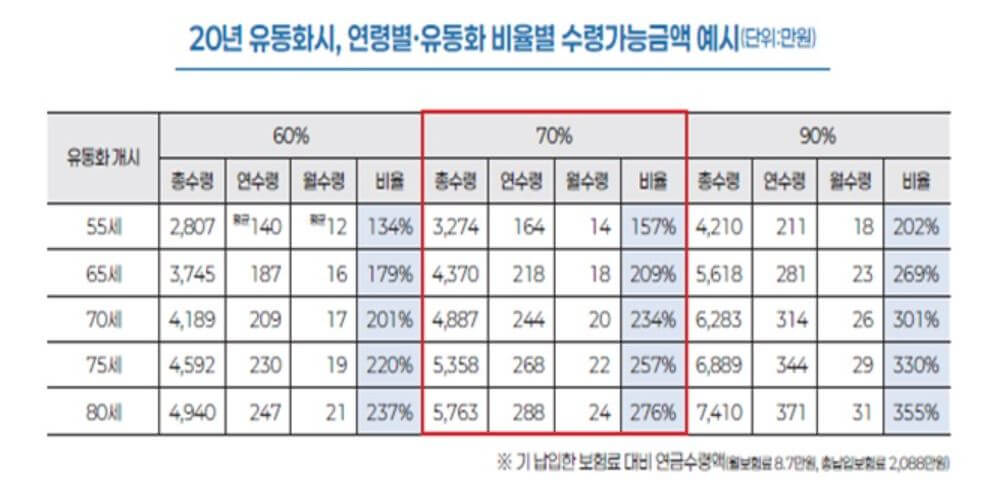

1) 연금형

사망보험금의 최대 90%를 매달 연금처럼 수령하고, 남은 금액은 사망 시 유족이 받는 구조입니다.

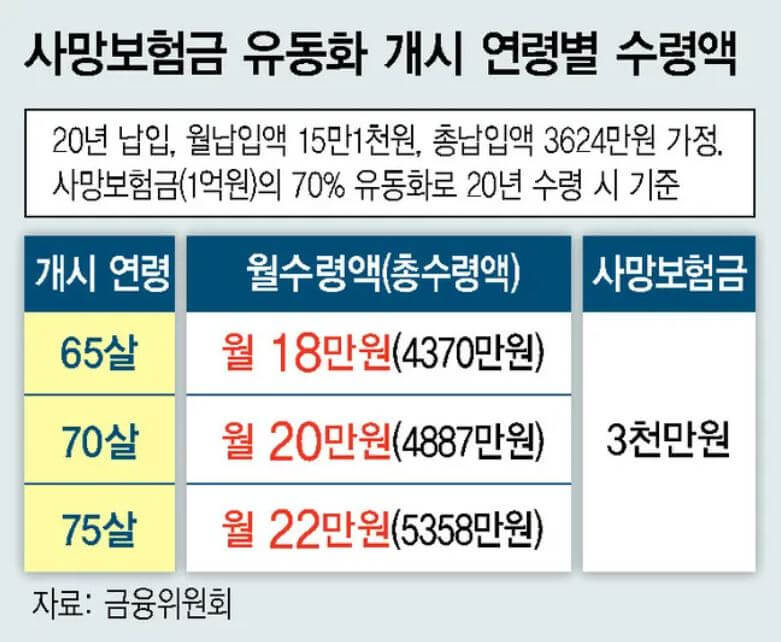

예시) 사망보험금 1억 원, 70% 유동화 선택 시 → 월평균 약 18만 원 수령(20년) + 잔여 3천만 원은 유족에게 지급

2) 서비스형

유동화한 보험금을 제휴 요양시설 이용료, 건강검진, 건강관리 서비스 등에 활용할 수 있는 방식입니다. 다만, 설계가 복잡해 출시까지 시간이 걸릴 예정입니다.

⚖️ 세금과 유의사항

- 사망보험금 자체는 비과세

- 하지만 유동화하면 저축성 보험으로 전환되어 과세 대상

- 정부가 노후연금 성격을 감안해 세 부담 완화 방안을 협의 중

✅ 기대 효과

가입자: 퇴직 이후 생활비, 의료비, 요양비 등 마련 가능 → 노후 선택권 확대

보험사: 사망보험금 부채 부담 감소 → 건전성 개선 효과

🚀 마무리

사망보험금 유동화 제도는 단순히 ‘사망 후 보험금 지급’에서 벗어나, 본인 생전 노후자금 확보라는 새로운 길을 열어주고 있습니다. 특히 55세부터 연금처럼 활용할 수 있어, 은퇴 후 국민연금 전까지의 공백기를 메우는 좋은 선택지가 될 수 있습니다.